Pourquoi souvent attendre le dernier moment pour faire un rachat (versement volontaire dans le 2ème pilier) ? Un conseil : ne pas attendre le Père Noël avant de verser son rachat annuel.

« Et si je faisais un rachat sur ma LPP ? » C’est la saison pour ce type de question, effectivement. Nous le constatons, dans les fondations de prévoyance que nous gérons, un nombre croissant de demandes est formulé au cours des deux derniers mois de l’année.

Mais pourquoi attendons-nous si souvent le dernier moment ?

Traditionnellement, c’est durant cette période de fin d’année que les bonnes intentions en lien avec l’amélioration de sa situation fiscale se mettent en œuvre, sous la pression des quelques semaines qu’il reste avant que ce ne soit trop tard et du budget des liquidités encore disponibles pour traverser la période des fêtes, avec le 13ème salaire à venir et peut-être quelques jours de vacances de Noël à financer.

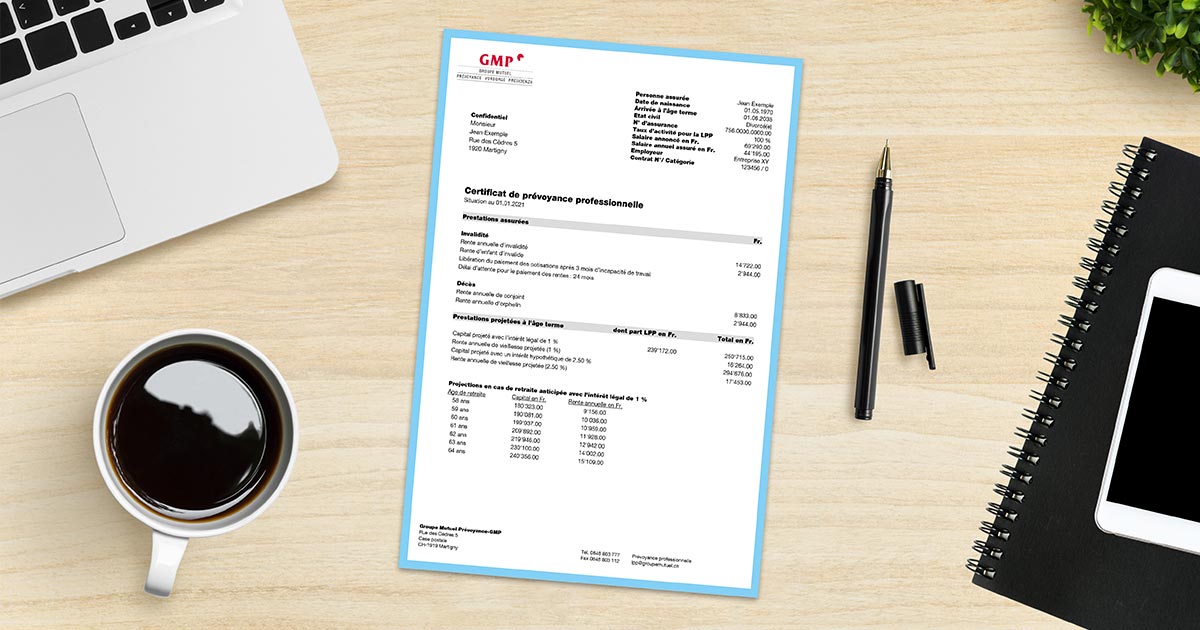

Il est donc temps d’écrire un mail ou d’appeler la personne en charge de la gestion auprès de l’institution de prévoyance, afin de connaître le montant maximal du rachat possible et les coordonnées utiles au paiement. Ce montant correspond, en principe, à l’écart entre l’avoir accumulé sur le compte de l’assuré et l’avoir qui aurait été accumulé si l’assuré avait eu le salaire actuel et le plan actuel depuis l’âge de 25 ans. Le but du rachat est de combler cet écart.

Le versement d’un rachat à la caisse de pension présente au moins 4 avantages distincts

Si l’objectif primaire du rachat porte sur l’amélioration des prestations de retraite, ce n’est pas celui qui motive la plus grande majorité de nos assurés, il faut bien l’admettre. L’avantage fiscal de la déduction sur le revenu imposable d’une somme équivalente au rachat remporte les faveurs du plus grand nombre d’assurés. L’économie d’impôt réalisée entre dans un cercle vertueux qui permet de disposer de liquidités supplémentaires, qui elles-mêmes viendront alimenter le rachat de l’année suivante. Merveilleux, non ?

Le troisième argument cible sur le mode de taxation de l’avoir de vieillesse au moment de la retraite. Que la prestation de retraite soit versée sous forme de rente ou de capital à l’échéance, l’impôt à payer reste inférieur à celui qui a été épargné, d’où un gain fiscal sur l’écart. Gain encore accru si la prestation de retraite est prise en capital.

Enfin, le quatrième argument plaidant pour le versement d’un rachat auprès de la caisse de pension est celui du bas de laine ainsi constitué. Ce dernier est d’autant plus intéressant du fait que cette épargne garantit le meilleur rendement disponible pour un placement sans risques. A titre d’exemple, Groupe Mutuel Prévoyance-GMP a rémunéré les avoirs de prévoyance sur la base d’un taux annuel moyen de 2,8% sur les dix dernières années, alors qu’un compte bancaire d’épargne n’a guère dépassé les 0,1% sur la même période.

Votre caisse de pension vous répond que vous n’avez plus de possibilités de rachat ?

En pratique, cette réponse ressemble à une bonne nouvelle, elle signifie que votre épargne retraite atteint le maximum de la somme possible. En réalité, il est assez rare qu’un assuré dans la cinquantaine, par exemple, dispose d’une retraite confortable et sans possibilité de rachat. Il faut donc impérativement creuser le sujet. Il faudra peut-être approcher la commission LPP de l’entreprise, pour discuter d’éventuelles augmentations du plan d’épargne ou alors l’introduction d’un choix d’échelles d’épargne.

La loi sur la prévoyance professionnelle offre en effet la possibilité à la caisse de pension de proposer jusqu’à trois échelles d’épargne, permettant ainsi à l’employé d’augmenter sa participation à la constitution de l’épargne. La mise en pratique de cette solution permet d’ouvrir de nouvelles possibilités de rachat.

Ne pas attendre le Père Noël avant de verser son rachat annuel

Certaines caisses de pension n’autorisent plus les rachats à partir du 20 décembre pour des questions comptables. Groupe Mutuel Prévoyance-GMP les accepte aussi longtemps que la somme peut être enregistrée dans l’exercice en cours par la banque. Pour ne pas jouer avec le feu d’un montant parti en décembre mais arrivé en janvier sur le compte de la caisse de pension, une marge tenant compte de délai d’enregistrement des opérations entre les différents instituts bancaires sécurise l’attribution du rachat dans l’année fiscale souhaitée.

En conclusion, cette année, n’attendez pas le dernier moment et appelez vite votre gestionnaire LPP !

L’experte de ce blog – Marlène Rast

En possession d’un bachelor en économie et d’un Executive MBA en management, Marlène Rast veille sur les activités de prévoyance professionnelle du Groupe Mutuel depuis 1994. Entourée d’une vingtaine de collaborateurs spécialisés dans le 2ème pilier, elle gère des caisses de pension d’entreprise ou de corporation de droit public, ainsi que la fondation collective du Groupe Mutuel qui regroupe près de 3’000 employeurs situés dans toute la Suisse.

En possession d’un bachelor en économie et d’un Executive MBA en management, Marlène Rast veille sur les activités de prévoyance professionnelle du Groupe Mutuel depuis 1994. Entourée d’une vingtaine de collaborateurs spécialisés dans le 2ème pilier, elle gère des caisses de pension d’entreprise ou de corporation de droit public, ainsi que la fondation collective du Groupe Mutuel qui regroupe près de 3’000 employeurs situés dans toute la Suisse.

Flormanda Berisha, gestionnaire LPP au Groupe Mutuel, est appréciée par ses collègues et par ses clients. Tout le monde aime sa bonne humeur et apprécie sa volonté d’apprendre son métier pour fournir le meilleur service à ses clients. Malgré son jeune âge, la problématique de la retraite est déjà clairement comprise par la gestionnaire.

Flormanda Berisha, gestionnaire LPP au Groupe Mutuel, est appréciée par ses collègues et par ses clients. Tout le monde aime sa bonne humeur et apprécie sa volonté d’apprendre son métier pour fournir le meilleur service à ses clients. Malgré son jeune âge, la problématique de la retraite est déjà clairement comprise par la gestionnaire.

Sven Ryan est actuaire de formation. Gradué en 2014, il exerce depuis dans le domaine du conseil aux institutions de prévoyance, compagnies d’assurance et entreprises. Il est actuaire ASA depuis 2018, devient actuaire responsable pour diverses compagnies d’assurance en Suisse romande et obtient son diplôme d’expert agréé en prévoyance professionnelle en 2021. Intégré au Groupe Mutuel avec le rachat de son précédent employeur, il est aujourd’hui responsable de GM Pension Services. Avec pour objectif de transmettre son savoir, il forme des jeunes actuaires. Cet article a été rédigé avec le concours de Maxime Zahler, stagiaire auprès de GM Pension Services.

Sven Ryan est actuaire de formation. Gradué en 2014, il exerce depuis dans le domaine du conseil aux institutions de prévoyance, compagnies d’assurance et entreprises. Il est actuaire ASA depuis 2018, devient actuaire responsable pour diverses compagnies d’assurance en Suisse romande et obtient son diplôme d’expert agréé en prévoyance professionnelle en 2021. Intégré au Groupe Mutuel avec le rachat de son précédent employeur, il est aujourd’hui responsable de GM Pension Services. Avec pour objectif de transmettre son savoir, il forme des jeunes actuaires. Cet article a été rédigé avec le concours de Maxime Zahler, stagiaire auprès de GM Pension Services.

Vincent Claivaz est membre de la direction générale du Groupe Mutuel et y dirige le secteur Santé et Prévoyance Clients Entreprise, qui compte 28’000 sociétés clientes. Il a effectué ses études à l’Ecole Hôtelière de Lausanne, avant d’obtenir un diplôme en gestion hospitalière H+ ainsi que celui de l’IEP International Executive Program de l’INSEAD. Il commence sa carrière professionnelle dans le monde hospitalier avant d’assumer la direction de COSAMA (conférence d’assureurs suisses, maladie et accident) et de rejoindre quelques années plus tard la direction du Groupe Mutuel. Fortement impliqué dans l’économie valaisanne, Vincent Claivaz est homme de réseau et rassembleur, au bénéfice de 25 ans d’expérience dans le domaine des assurances.

Vincent Claivaz est membre de la direction générale du Groupe Mutuel et y dirige le secteur Santé et Prévoyance Clients Entreprise, qui compte 28’000 sociétés clientes. Il a effectué ses études à l’Ecole Hôtelière de Lausanne, avant d’obtenir un diplôme en gestion hospitalière H+ ainsi que celui de l’IEP International Executive Program de l’INSEAD. Il commence sa carrière professionnelle dans le monde hospitalier avant d’assumer la direction de COSAMA (conférence d’assureurs suisses, maladie et accident) et de rejoindre quelques années plus tard la direction du Groupe Mutuel. Fortement impliqué dans l’économie valaisanne, Vincent Claivaz est homme de réseau et rassembleur, au bénéfice de 25 ans d’expérience dans le domaine des assurances.