Seul assureur global de personnes en Suisse, le Groupe Mutuel dispose d’une position de leader en santé individuelle (no 3) et en santé pour les entreprises (no 5). S’agissant en particulier des entreprises, la progression est impressionnante et les ambitions élevées, que ce soit en matière de perte de gain maladie, de LAA ou de prévoyance. Tour d’horizon avec Vincent Claivaz, membre de la Direction générale, responsable Santé et Prévoyance Clients Entreprises.

Les axes stratégiques mis en place au Groupe Mutuel ont conduit à une diversification des activités, lesquelles sont désormais centralisées dans le nouvel ensemble “Offres innovantes”, qui inclut depuis le 1er janvier 2021 tout ce qui touche à la santé et à la prévoyance, que ce soit en matière individuelle ou pour l’entreprise.

Dans le même temps, souhaitant élargir son offre en prévoyance professionnelle, le Groupe Mutuel a repris dès le 1er mai 2021 l’activité du Département Actuariat/Conseil/Gestion des Fondations de Swiss Risk & Care, ainsi que la société Opsion Sàrl et les mandats de gestion qui en découlent.

L’analyse des opportunités de croissance pour la prévoyance collective a en effet notamment mis en évidence l’intérêt de disposer d’une Fondation collective pour élargir la clientèle cible. Une solution de prévoyance de ce type est particulièrement appropriée pour les PME et grandes entreprises qui recherchent une liberté de choix et de la flexibilité dans leur stratégie de prévoyance. Cette clientèle est complémentaire à celle de Groupe Mutuel Prévoyance (GMP), qui vise, par sa structure de caisse commune, des entreprises qui recherchent la sécurité d’une gestion commune de la fortune et des risques.

Groupe Mutuel: Vincent Claivaz, comment se porte le secteur Entreprise du Groupe Mutuel ?

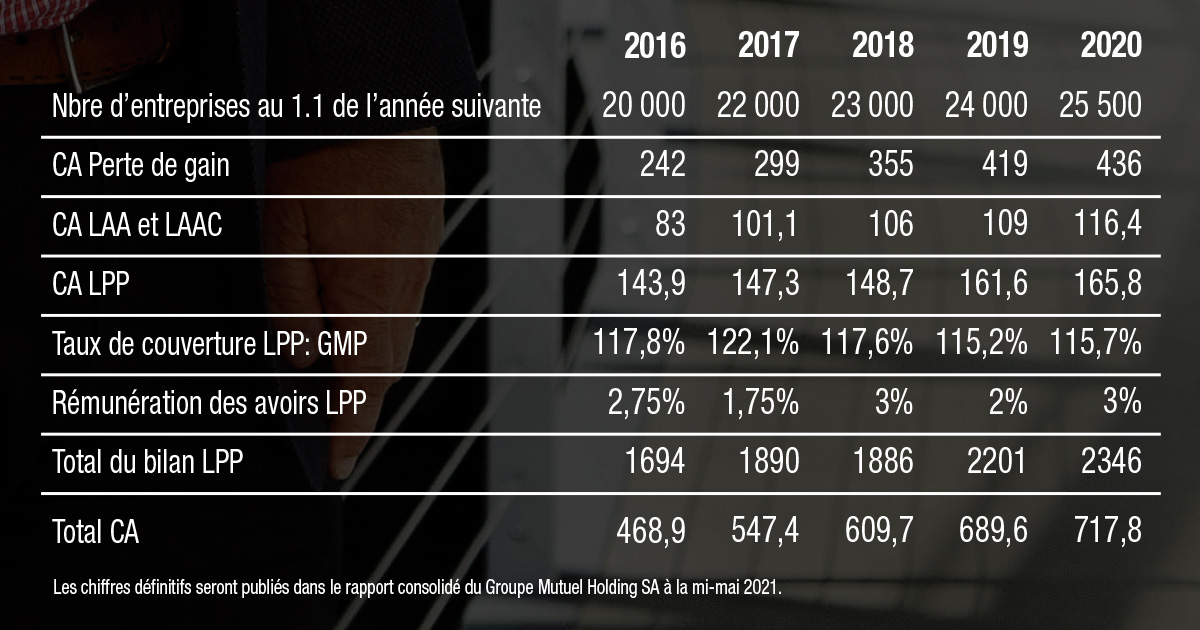

Vinvent Claivaz: En matière de perte de gain maladie, le Groupe Mutuel figure aujourd’hui au 4ème rang suisse, devant la plupart des assureurs privés, ce qui est tout à fait remarquable. Et la croissance continue. Nous enregistrons également une progression en LAA. Pour ce qui touche à la prévoyance, nous proposons désormais, avec la reprise de l’activité du Département Actuariat/Conseil/Gestion des Fondations de Swiss Risk & Care, un élargissement de la palette d’offres et la mise à disposition de nouvelles prestations à nos clients.

A quoi attribuer ces succès?

VC: Je dirais d’abord à la proximité. Celle du client comme celle du courtier. Je citerais aussi un ensemble de produits en ligne avec le marché, et un tarif qui tient la route. De même, un facteur très important est constitué par la stabilité de nos équipes, qu’il s’agisse des relationship managers sur le terrain, des gestionnaires contrats et sinistres, des responsables de la souscription ou encore de la direction du secteur. Toutes ces personnes sont là depuis longtemps et sont en dialogue constant avec l’entier de l’écosystème de la perte de gain, de la LAA, de la LPP, des courtiers entreprises et du monde économique. La stabilité est une clé du succès, c’est elle qui crée les conditions d’une confiance réciproque. Le dialogue est ouvert et collaboratif et notre priorité est de créer des solutions sur mesure pour chaque client et chaque courtier. Ainsi, chaque client Entreprise a un et un seul gestionnaire de sinistre, et ce gestionnaire connaît parfaitement ses spécificités.

Quelles sont les mesures prises pour atteindre les objectifs du futur? Vos visions stratégiques?

VC: Nos ambitions en matière de santé et prévoyance, aussi bien individuelle que collective, sont élevées. Comme dit, dans le cadre de nos “Offres innovantes”, nous continuons d’élargir notre palette de produits et de services pour le bien du client. L’acquisition dont nous parlons, effective au 1er mai 2021, porte donc sur l’acquisition de la société Opsion Sàrl, qui a le mandat de commercialisation des offres de la Fondation collective Open Pension et des Fondations associées Opsion 3a et Opsion Libre Passage. De même que des activités de prévoyance de Swiss Risk & Care du site de Vevey, à savoir la direction des Fondations Opsion, la gestion technique et comptable des Fondations Opsions et de 9 Fondations propres, de même que des mandats d’actuariat et d’expertise.

L’acquisition de la société Opsion Sàrl et des activités de prévoyance de SRC contribuera, dites-vous, aux ambitions stratégiques de croissance dans le domaine des Clients Entreprise. C’est ambitieux…

VC: Ambitieux, oui, et surtout réaliste. Par ailleurs, nous avons d’ores et déjà repositionné pour 2021 notre offre GMP, pour qu’elle colle au plus près aux attentes de la clientèle. Parallèlement, nous investissons de gros moyens dans des projets informatiques dans le but d’accélérer la digitalisation et d’interagir encore mieux avec le client et le courtier. “Entreprise 2023” est une initiative stratégique qui inclut la mise à niveau de tous les logiciels IT de notre secteur. Pour atteindre nos ambitieux objectifs, notre infrastructure IT doit être au top. En 2020, notre chiffre d’affaire a crû de près de 40 millions de francs. Notre succès se confirme donc année après année.

Un sondage pour mesurer la satisfaction du client

La voix du client est essentielle. Pour ce faire, le secteur Entreprise vient de procéder à un important sondage auprès de quelques 3900 entreprises. Avec l’objectif de se rapprocher encore plus du client. “Nous sommes très reconnaissants et remercions ces entreprises d’avoir pris le temps de répondre à ce sondage, qui va générer notre plan d’actions pour les prochaines années”, souligne Michelle Bender, responsable Etat-major clients Entreprise au Groupe Mutuel.

Deux axes en particulier sont ressortis de cette analyse: d’un côté, l’importance du courtier et de la confiance placée en lui; de l’autre, le caractère essentiel de la qualité, du suivi et de la fluidité d’information et de la rapidité du service sinistre. Car c’est bien aussi par le sinistre que la relation s’entretient avec le client, quand celui-ci a besoin de l’assurance. Chaque sinistre est un moment déterminant dans la relation avec le client, car c’est précisément là qu’il attend une attention particulière de la part de son assureur. Nous tenons alors à lui livrer le meilleur de notre savoir-faire, avec un service de qualité, une écoute attentive et un dialogue ouvert, ainsi qu’une rapidité d’exécution. En parallèle, les réflexions sont menées avec le client sur les solutions permettant de maîtriser les coûts, à l’aide de mesures de prévention par exemple. Là aussi, la proximité joue un rôle central.

En résumé, dans chacun de nos échanges avec nos clients, une question est essentielle: Si j’étais à sa place, comment souhaiterais-je que l’on réponde à ma préoccupation?

Le rendez-vous est d’ores et déjà pris en septembre pour les premières mesures en faveur des entreprises clientes du Groupe Mutuel et le sondage d’automne 2021.

L’expert de ce blog – Vincent Claivaz

Vincent Claivaz est membre de la direction générale du Groupe Mutuel et y dirige le secteur Santé et Prévoyance Clients Entreprises, qui est au service de 25’500 sociétés assurées auprès du Groupe Mutuel (assurance perte de gain, assurance accidents et prévoyance). Il a effectué ses études à l’Ecole Hôtelière de Lausanne, avant d’obtenir un diplôme en gestion hospitalière H+ ainsi que celui de l’IEP International Executive Program de l’INSEAD. Il commence sa carrière professionnelle dans le monde hospitalier avant d’assumer la direction de COSAMA (conférence d’assureurs suisses, maladie et accident) et de rejoindre, à 32 ans, la direction du Groupe Mutuel. Fortement impliqué dans l’économie valaisanne, Vincent Claivaz est homme de réseau et rassembleur, au bénéfice de 25 ans d’expérience dans le domaine des assurances.

Vincent Claivaz est membre de la direction générale du Groupe Mutuel et y dirige le secteur Santé et Prévoyance Clients Entreprises, qui est au service de 25’500 sociétés assurées auprès du Groupe Mutuel (assurance perte de gain, assurance accidents et prévoyance). Il a effectué ses études à l’Ecole Hôtelière de Lausanne, avant d’obtenir un diplôme en gestion hospitalière H+ ainsi que celui de l’IEP International Executive Program de l’INSEAD. Il commence sa carrière professionnelle dans le monde hospitalier avant d’assumer la direction de COSAMA (conférence d’assureurs suisses, maladie et accident) et de rejoindre, à 32 ans, la direction du Groupe Mutuel. Fortement impliqué dans l’économie valaisanne, Vincent Claivaz est homme de réseau et rassembleur, au bénéfice de 25 ans d’expérience dans le domaine des assurances.

Pascal Collaud est Head Relationship Manager pour les assurances Entreprise au Groupe Mutuel depuis le 1er avril 2020. Il a assumé la direction commerciale suisse du réseau de vente du Groupe Mutuel pendant plusieurs années. Il concentre son activité actuelle dans le domaine des assurances Entreprises où il est en charge de la relation avec les partenaires courtiers et les principaux clients. C’est le conseil aux entreprises et l’échange avec les courtiers qui le passionne et auquel il consacre la majeure partie de son activité professionnelle.

Pascal Collaud est Head Relationship Manager pour les assurances Entreprise au Groupe Mutuel depuis le 1er avril 2020. Il a assumé la direction commerciale suisse du réseau de vente du Groupe Mutuel pendant plusieurs années. Il concentre son activité actuelle dans le domaine des assurances Entreprises où il est en charge de la relation avec les partenaires courtiers et les principaux clients. C’est le conseil aux entreprises et l’échange avec les courtiers qui le passionne et auquel il consacre la majeure partie de son activité professionnelle.

Directeur adjoint au Groupe Mutuel, Florian Theytaz est responsable de la gestion clientèle & underwriting pour les Clients Entreprise. Il a travaillé à Zurich de 1993 à 2000 dans le domaine de la LPP, avant de rejoindre le Groupe Mutuel et d’y être actif également dans le domaine de la prévoyance. De 2017 à 2018, il est responsable du département Vie, avant d’assumer ses fonctions actuelles. Florian Theytaz est titulaire d’un Brevet Fédéral de Spécialiste de la prévoyance en faveur du personnel et d’un Brevet Fédéral de spécialiste en assurances sociales. Il est également chargé de cours dans le cadre des formations menant aux examens du Brevet Fédéral de spécialiste en assurances sociales.

Directeur adjoint au Groupe Mutuel, Florian Theytaz est responsable de la gestion clientèle & underwriting pour les Clients Entreprise. Il a travaillé à Zurich de 1993 à 2000 dans le domaine de la LPP, avant de rejoindre le Groupe Mutuel et d’y être actif également dans le domaine de la prévoyance. De 2017 à 2018, il est responsable du département Vie, avant d’assumer ses fonctions actuelles. Florian Theytaz est titulaire d’un Brevet Fédéral de Spécialiste de la prévoyance en faveur du personnel et d’un Brevet Fédéral de spécialiste en assurances sociales. Il est également chargé de cours dans le cadre des formations menant aux examens du Brevet Fédéral de spécialiste en assurances sociales.

Responsable CorporateCare et cadre supérieur au Groupe Mutuel, Nicolas Caloz compte 20 années d’expérience dans le domaine de l’assurance. Spécialiste breveté en assurances sociales et passionné par le domaine de la santé, il est titulaire d’un CAS en économie et politique de la santé de l’Université de Lausanne. Une prochaine formation en management de la santé complétera bientôt son parcours académique. L’intérêt pour la branche, la bienveillance, un esprit pragmatique et le souci des actions concrètes et du détail guident ses réflexions au quotidien.

Responsable CorporateCare et cadre supérieur au Groupe Mutuel, Nicolas Caloz compte 20 années d’expérience dans le domaine de l’assurance. Spécialiste breveté en assurances sociales et passionné par le domaine de la santé, il est titulaire d’un CAS en économie et politique de la santé de l’Université de Lausanne. Une prochaine formation en management de la santé complétera bientôt son parcours académique. L’intérêt pour la branche, la bienveillance, un esprit pragmatique et le souci des actions concrètes et du détail guident ses réflexions au quotidien.

Après avoir travaillé à Genève, Zurich et Toronto dans le domaine bancaire de l’asset management, Gérald Mayoraz est revenu dans son Valais natal. Titulaire d’un diplôme fédéral d’analyste financier et de gestionnaire de fortune, il est actuellement CEO de Groupe Mutuel Asset Management SA, société dédiée à la gestion de fortune des entreprises du Groupe Mutuel. A ce titre, il conduit le département de gestion des capitaux de l’entreprise.

Après avoir travaillé à Genève, Zurich et Toronto dans le domaine bancaire de l’asset management, Gérald Mayoraz est revenu dans son Valais natal. Titulaire d’un diplôme fédéral d’analyste financier et de gestionnaire de fortune, il est actuellement CEO de Groupe Mutuel Asset Management SA, société dédiée à la gestion de fortune des entreprises du Groupe Mutuel. A ce titre, il conduit le département de gestion des capitaux de l’entreprise.

Directeur Adjoint au Groupe Mutuel, Marc-André Müller est expert diplômé en assurance-maladie. Il a complété son cursus par une formation en économie et administration de la santé auprès de l’Université de Lausanne. Il a rejoint le Groupe Mutuel il y a plus de vingt ans en exerçant différentes fonctions de pilotage au niveau de la souscription et du règlement des sinistres LAA et perte de gain. Il assure aujourd’hui le bien-être des clients stratégiques. Il est également responsable du centre de services de Lausanne, fort de quelque 300 collaboratrices et collaborateurs. Il a été actif dans différentes commissions techniques de l’association suisse des assurances ASA et siège au conseil de fondation de la caisse supplétive LAA.

Directeur Adjoint au Groupe Mutuel, Marc-André Müller est expert diplômé en assurance-maladie. Il a complété son cursus par une formation en économie et administration de la santé auprès de l’Université de Lausanne. Il a rejoint le Groupe Mutuel il y a plus de vingt ans en exerçant différentes fonctions de pilotage au niveau de la souscription et du règlement des sinistres LAA et perte de gain. Il assure aujourd’hui le bien-être des clients stratégiques. Il est également responsable du centre de services de Lausanne, fort de quelque 300 collaboratrices et collaborateurs. Il a été actif dans différentes commissions techniques de l’association suisse des assurances ASA et siège au conseil de fondation de la caisse supplétive LAA.

Membre de la direction au Groupe Mutuel, Fabrice Guelfi est titulaire d’un diplôme HES en économie et actif depuis près de 30 ans dans le domaine de l’assurance, que ce soit dans les finances ou le secteur Entreprise. Il est responsable de la gestion des sinistres et de la prévention pour les entreprises ainsi que de l’organisation générale des activités. Il compte sur plus de 220 collaborateurs pour offrir un service personnalisé aux clients Entreprise ainsi qu’aux personnes sinistrées.

Membre de la direction au Groupe Mutuel, Fabrice Guelfi est titulaire d’un diplôme HES en économie et actif depuis près de 30 ans dans le domaine de l’assurance, que ce soit dans les finances ou le secteur Entreprise. Il est responsable de la gestion des sinistres et de la prévention pour les entreprises ainsi que de l’organisation générale des activités. Il compte sur plus de 220 collaborateurs pour offrir un service personnalisé aux clients Entreprise ainsi qu’aux personnes sinistrées.