Le premier trimestre de chaque année correspond traditionnellement à la période d’établissement des certificats individuels du 2ème pilier. Habituellement, à réception de ce document, je jette un rapide coup d’œil à la rubrique d’épargne accumulée sur mon compte au 1er janvier, avant de mesurer l’ampleur de l’écart jusqu’à la somme prévue pour ma retraite. Puis, me disant que « tout peut changer d’ici-là », je classe ce document, pour l’oublier définitivement jusqu’à l’année suivante. Pratiquez-vous comme moi?

Chaque donnée est importante

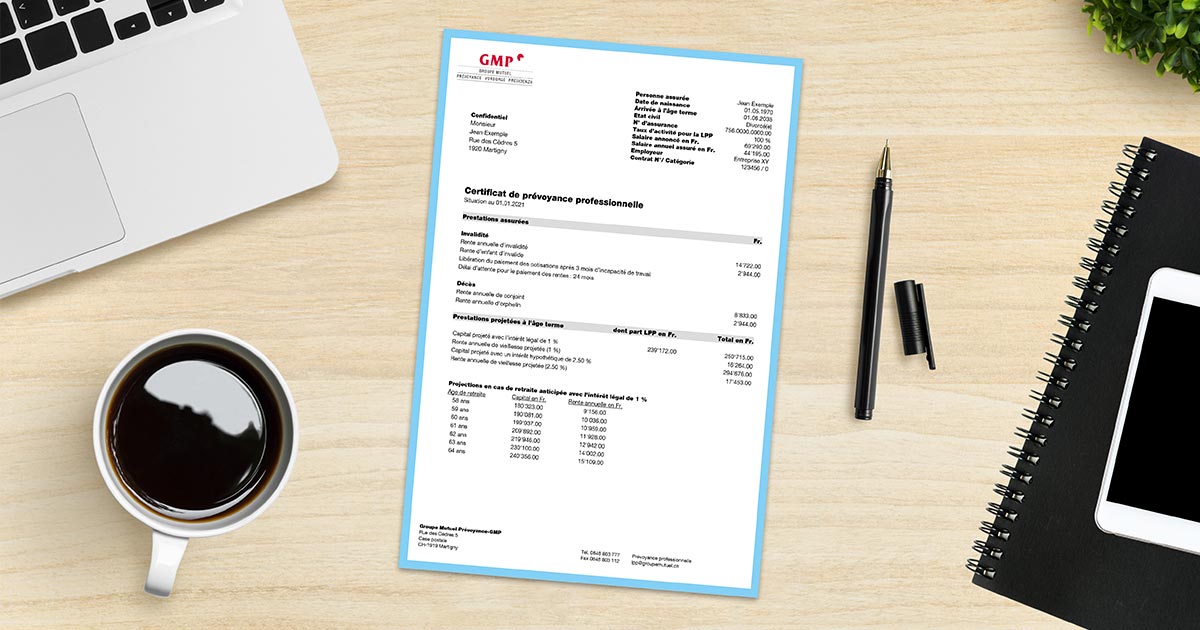

L’état du compte d’épargne constitue probablement la donnée la plus consultée. Le certificat contient l’indication au 1er janvier, les bonifications d’épargne de l’année en cours et les intérêts crédités durant l’année. La mention du taux d’intérêt est pertinente, elle vous permet de vérifier si le rendement offert par votre caisse de pension dépasse le 1% défini par le minimum LPP et d’évaluer les opportunités ainsi offertes.

Une période propice aux rachats pour améliorer sa prévoyance

En 2020, malgré le contexte économique morose, les marchés boursiers ont offert des rendements appréciables aux caisses de pension et des attributions d’intérêts intéressantes ont pu être faites. Par exemple, avec un taux d’intérêt de 3% dans le 2ème pilier, il existe un avantage non négligeable à transformer l’épargne traditionnelle d’un compte bancaire en un rachat sur le compte de prévoyance.

La rubrique relative à l’état des comptes informe également sur la part minimum LPP inclue dans l’avoir total, ainsi que sur les bonifications annuelles. Un écart important entre ces deux chiffres démontre la générosité du plan de prévoyance auquel l’entreprise a souscrit.

Dans le même ordre d’idée, le financement permet de vérifier la répartition des cotisations entre l’employeur et ses employés. Dans le 2ème pilier, les salariés participent aux décisions par l’intermédiaire de la commission LPP de l’entreprise, composée du même nombre de représentants des employés et de l’employeur. Les membres de cette commission doivent être connus et sont en principe mentionnés sur le certificat de prévoyance.

Les prestations assurées

Le certificat contient également des informations sur les prestations d’invalidité et de décès, aussi bien au niveau de la somme assurée que des différents délais d’attente. Les règles relatives à la coordination entre les assurances sociales prévoient que les prestations cumulées ne doivent pas dépasser 90% du gain perdu.

De ce fait, les prestations d’invalidité et de décès du 2ème pilier sont ajoutées aux rentes de l’assurance invalidité ou survivant dans le cas où le sinistre est lié maladie. En cas d’accident, l’assurance selon la LAA intervient aux côtés du 1er pilier, alors que le 2ème pilier n’intervient que de manière subsidiaire et limitée au minimum LPP.

Enfin, le certificat de prévoyance mentionne de nombreuses informations supplémentaires dont il faut vérifier l’exactitude. La date de naissance, par exemple, peut être erronée en raison d’une simple erreur de saisie, mais elle conditionne de nombreux calculs, dont celui des prestations de retraite. Il est donc utile de faire rectifier sans tarder toute erreur constatée.

Une explication supplémentaire?

La configuration des caisses de pension est vaste et diverse. Dans tous les cas, vous trouverez un gestionnaire au sein même de votre caisse de pension qui pourra soit vous renseigner directement soit vous fournir les coordonnées de la personne la plus à même de vous expliquer vos couvertures de prévoyance.

N’hésitez pas, de temps en temps, à faire appel à des conseils éclairés, ils vous permettront non seulement de comprendre mais peut-être d’améliorer votre situation.

L’experte de ce Blog – Marlène Rast

En possession d’un bachelor en économie et d’un Executive MBA en management, Marlène Rast veille sur les activités de prévoyance professionnelle du Groupe Mutuel depuis 1994. Entourée d’une vingtaine de collaborateurs spécialisés dans le 2ème pilier, elle gère des caisses de pension d’entreprise ou de corporation de droit public, ainsi que la fondation collective du Groupe Mutuel qui regroupe 2’700 employeurs situés dans toute la Suisse.